【金融知识】投资学知识要点回顾整理(五)

【金融知识】投资学知识要点回顾整理(五)

6Young利率风险

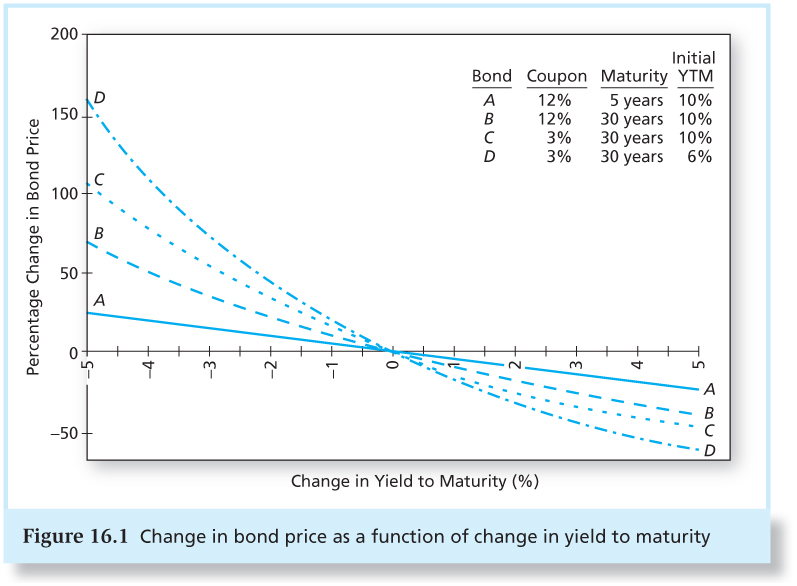

利率风险用以描述债券价格在收益率变化时的变化情况,可以通过绘制不同特征的债券价格变化率随利率变化情况的图来进行分析。

- 具体的,当收益升高时,债券价格下跌;当收益下降时,债券价格上升。

- 债券的到期收益率升高导致其价格变化的幅度小于等规模的收益率下降导致其价格变化的幅度。

- 长期债券价格对利率变化的敏感性比短期债券高。

- 当债券期限增加时,债券价格对收益率变化的敏感性增加,但增速递减。

- 利率风险和票面利率成反比,低票面利率债券的价格比高票面利率债券的价格对利率更敏感。

- 债券价格对其收益率变化的敏感性与当期出售债券的到期收益率成反比,也就是当前债券的YTM低,则他的价格对YTM变化更加敏感。

利率风险指标

债券定价是通过未来现金流贴现实现的,对债券价格公式进行泰勒展开:

$$

\begin{align}

p(y) &= \sum\limits_{t=1}^TCF_t(1+y)^{-t} \\

p(y) &= p(y_0) + \frac{dp}{dy}(y-y_0) + \frac12 \frac{d^2p}{dy^2}(y-y_0)^2 + o(y^2)\\

\end{align}

$$

其中,p对y的前两阶导数分别为:

$$

\begin{align}

\frac{dp}{dy} &= \sum\limits_{t=1}^T-tCF_t(1+y)^{-t-1} = -\sum\limits_{t=1}^T\frac{tCF_t}{(1+y)^{t+1}} \\

\frac{d^2p}{dy^2} &= \sum\limits_{t=1}^Tt(t+1)CF_t(1+y)^{-t-2} = \sum\limits_{t=1}^T\frac{t(t+1)CF_t}{(1+y)^{t+2}}

\end{align}

$$

所以可以进一步计算:

$$

\begin{align}

p(y) - p(y_0) &= -\sum\limits_{t=1}^T\frac{tCF_t}{(1+y)^{t+1}}(y-y_0) + \frac{1}{2}\sum\limits_{t=1}^T\frac{t(t+1)CF_t}{(1+y)^{t+2}}(y-y_0)+ o(y^2)\\

&= -\frac{p}{1+y}\frac{\sum\limits_{t=1}^T\frac{tCF_t}{(1+y)^{t}}}{p}(y-y_0) + \frac{1}{2}\frac{p}{(1+y)^2}\frac{\sum\limits_{t=1}^T\frac{t(t+1)CF_t}{(1+y)^{t}}}{p}(y-y_0)+ o(y^2)

\end{align}

$$

最终得到:

$$

\begin{align}

\frac{\Delta p}{p} &= -\frac{1}{1+y}\frac{\sum\limits_{t=1}^T\frac{tCF_t}{(1+y)^{t}}}{p}\Delta y + \frac{1}{2}\frac{1}{(1+y)^2}\frac{\sum\limits_{t=1}^T\frac{t(t+1)CF_t}{(1+y)^{t}}}{p}\Delta y+ o(y^2)

\end{align}

$$

在这里,我们就可以忽略最后的二阶无穷小量,并定义两个重要的利率风险指标:久期$D$和凸性$C$,原式可以进一步化简:

$$

\begin{align}

D &= \frac{\sum\limits_{t=1}^T\frac{tCF_t}{(1+y)^{t}}}{p} \\

C &= \frac{\sum\limits_{t=1}^T\frac{t(t+1)CF_t}{(1+y)^{t}}}{p(1+y)^2}\\

\frac{\Delta p}{p} &= -\frac{D}{1+y}\Delta y + \frac{1}{2}C\Delta y^2\\

\end{align}

$$

久期(Duration)

久期是什么?

- 久期用于解决债券多次支付的“期限”如何定义的问题。

- 久期用于测度债券发生现金流的平均期限。

- 久期用于测量债券价格对利率变化的敏感性。

通常用麦考利久期来计算,等于债券每次息票或本金支付时间的加权平均。同时,为了让公式更简短,定义了修正久期$D^*$,当y很小时,$D$与$D^*$近似相等。

$$

\begin{align}

D &= \frac{\sum\limits_{t=1}^T\frac{t*CF_t}{(1+y)^{t}}}{\sum\limits_{t=1}^T\frac{CF_t}{(1+y)^{t}}} \\

\frac{dp/p}{dy} &= -\frac{1}{1+y}D \\

-\frac{D}{1+y} &= -D^*

\end{align}

$$

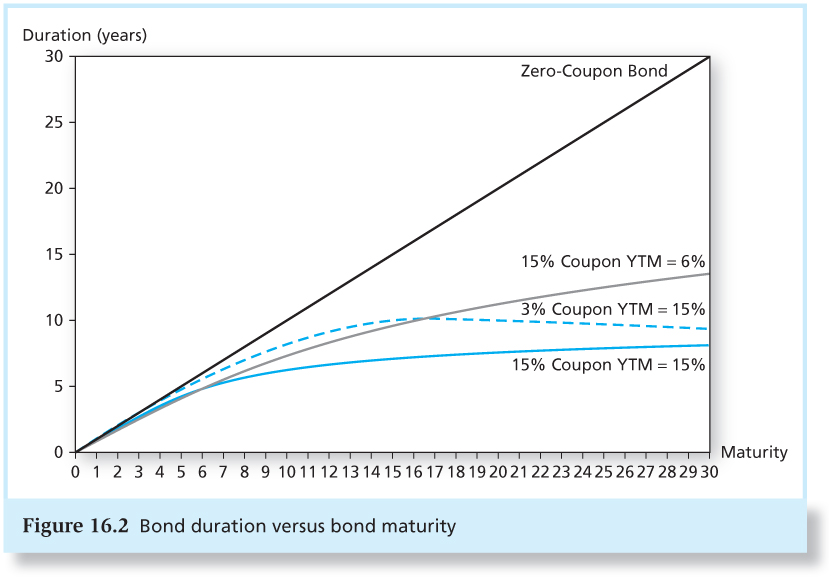

从久期定义公式,我们可以明确:

债券价格的利率敏感性通常随其债券期限的增加而增加。

当利率变化时,债券价格的变化率与其到期收益率的变化之间关系为:债券价格的变化率等于债券久期乘以(1+债券收益率)的变化率。

$$

\begin{align}

\Delta y &= \Delta (1+y) \\

\frac{\Delta p}{p} &= -D\frac{\Delta(1+y)}{1+y}

\end{align}

$$

修正久期:

- 债券的价格的变化率与修正久期成比例。

- 修正久期可以用来测度债券在利率变化时的风险敞口。

- 相同久期的债券利率敏感性相同,并且价格变化百分比等于修正久期乘以收益率的变化。

通过学者们的研究,发现久期有以下的一些规律:

- 零息债券的久期等于它的到期时间,息票债券比相同期限零息债券的久期短

- 到期时间不变,当息票利率较高时,债券久期较短

- 如果票面利率不变,债券久期通常会随着期限增加而增加

- 保持其他因素不变,当债券到期收益率较低时,息票债券的久期较长

- 终身年金的久期为$(1+y) / y $

很容易理解,随着债券的票息提高,我们越能提前收回本金,也就意味这久期变小。而期限增加后,我们收回最后一期本金的时间延后,久期变长。

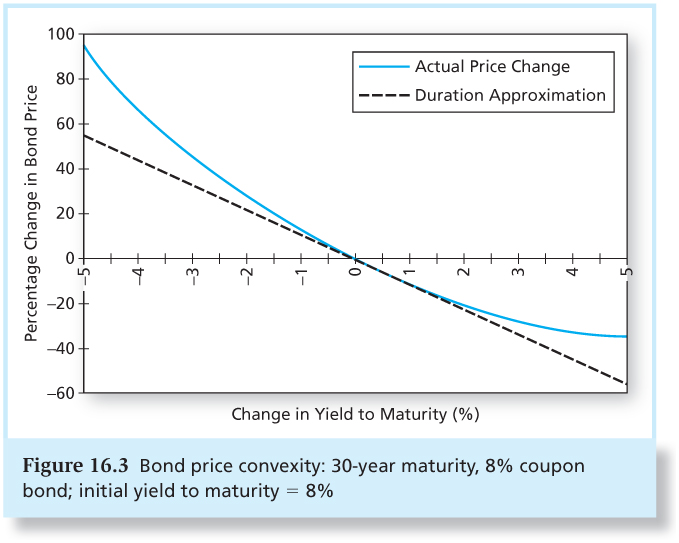

凸性(Convexity)

作为利率敏感性的度量方式,久期仅仅是利率关于债券价格的一阶影响,事实上两者的关系是非线性的,还有更高阶的因素影响。而利率关于债券价格的二阶影响就是凸性。

$$

\begin{align}

C &= \frac{\sum\limits_{t=1}^T\frac{t*(t+1)*CF_t}{(1+y)^{t}}}{p(1+y)^2} \\

\frac{\Delta p}{p} &= -D\Delta y+\frac{1}{2}C(\Delta y)^2

\end{align}

$$

凸性如何描述利率风险?

- 凸性大的债券价格在利率下降时的价格上升大于在利率上涨时的价格下跌。

这一不对称是具有吸引力的,因为如果利率不稳定,债券A从利率下降中得到更多的好处,而从利率上升中损失较少。因此,凸性较大的债券,价格较高,到期收益率较低。

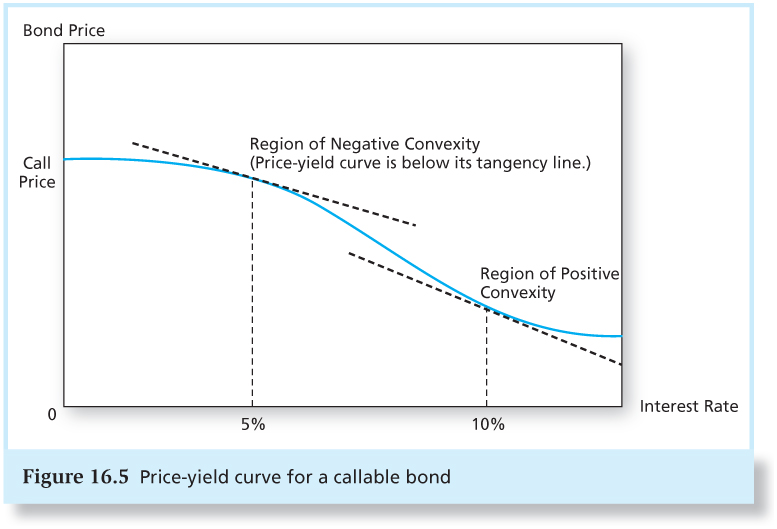

可赎回债券的久期和凸性

特征

可赎回债券的价格-收益曲线

- 利率较高时,曲线为凸,价格-收益曲线位于切线之上

- 利率下降时,债券价格有一个上限,不会超过其赎回价格,价格-收益曲线位于切线之下(债券具有负凸性)

- 当债券价格位于负凸性区域,价格-收益曲线表现出不具吸引力的非对称性,也就是对于同样的变化幅度,利率上升引起的价格下跌幅度大于利率下降引起的价格上涨幅度

计算

由于可赎回债券事实上是一种“嵌入期权债券”,由于期权的存在,我们无法对未来现金流支付的时间进行加权平均,不能用麦考利久期进行分析。因此为了度量可赎回债券的久期,设计了“有效久期”这一概念,也就是债券价格变化率与市场利率变化量之比。

$$

Effective \ Duration = \frac{\Delta P / P}{\Delta r}

$$

用一个例题来说明会更加清楚:

假设可赎回债券的赎回价格为1050美元,今天的售价为980美元。如果收益率曲线上移0.5%,债券价格将下降至930美元。如果收益率曲线下移0.5%,债券价格将上升至1010美元。请计算有效久期。

∆r=假定的利率增加-假定的利率减少=0.5%-(-0.5%)=1%=0.01

∆P=利率增加0.5%时的价格-利率减少0.5%时的价格=930美元-1010美元=-80美元

债券有效久期=-(-80/980) / 0.01 = 8.16年

消极债券管理

消极债券管理者认为债券定价是合理的

两种常用的消极管理策略(处理风险敞口的方式不同)

- 指数策略:复制既定债券指数的业绩,此时债券指数资产组合的风险-回报将和与之联系的债券市场指数的风险-回报状况相当。

- 免疫策略:广泛应用于金融机构(如保险公司和养老基金),用于规避金融头寸的利率波动风险,通过建立一种几乎是零风险的资产组合,其中利率变动对公司价值无任何影响。

指数策略

对于指数策略,存在着诸多问题:

- 指数包含数千只债券,按市值比重购买困难

- 很多债券的交易量很小

- 再平衡问题,因为用于计算债券指数的证券不断变化

- 大量利息收入的再投资问题

免疫策略

免疫策略是用于使整个金融资产免受利率风险影响的策略,在银行与养老基金中广泛使用,因为:

- 银行和储蓄机构在资产和负债的期限结构上存在天然的不匹配:银行的负债为客户存款,期限短,久期短;银行资产主要由未偿还的商业和个人贷款或按揭贷款构成,久期长于存款。

- 基金所持有的利率敏感性资产与其债务——对养老退休人员的支付之间存在不匹配。

固定收益投资者面临两种相互抵消的利率风险类型:价格风险和再投资利率风险,如果资产组合的久期选择合适,以上两种影响正好相互抵消。

- 价格风险:利率提高会导致资本损失

- 再投资利率风险:利率提高会导致再投资收入会增加

因此,通过调整资产,持有久期匹配的资产和负债可以使得资产组合免受利率波动的影响。

同样用一个例题来理解:

- 一家保险公司在7年后需要支付19487美元。市场利率是10%(即债务的现值是10000元)。公司的资产组合经理想用3年期零息债券和年付息一次的终身年金来兑现负债。经理该如何使债务免疫?

- 计算债务的久期: 一次性支付的7年期负债,所以$D_d = 7$

- 零息债券的久期$D_z=3$,终身年金的久期$D_y=1.1/0.1=11$,假设持有零息债券比例为$w$,那么有:$wD_z + (1-w)D_y = D_d$,得到$w=0.5$

- 所以,应该购买5000美元的零息债券,以及5000美元的年金。

利率免疫方法的局限性

- 不准确问题,需要不断地再平衡。当然,如果只选择期限合适的零息票债券或息票债券确保每一期的现金流与需支付的债务流相配合,问题就解决了(量身定作策略),但实际上,难以找到期限合适的债券。

- 在较严重的通货膨胀情况下,利率免疫方法是无能为力的。尽管免疫安排可以确保现值或到期支付额的足额发放,但不能保证足额的货币具有相同的购买力。

积极债券管理

- 预测利率水平的变化情况,根据利率可能上升或下降的前景决定是更多地持有短期还是长期债券,即是缩短债券资产组合的久期还是延长其久期。如果预计利率下降,将增加投资组合的久期,反之亦然。

- 在市场中寻找被低估的债券进行投资,被低估的债券有如下几种情况:

- 市场中有两种条件相同的债券,它们的到期收益率不同。

- 市场中有两种条件不同的债券,它们之间有利差。

- 通常长期债券比短期债券的利率高,可以投资于期限更长的债券以获取更高的收益。

- 掉期、互换:

- 替代掉期、互换:债券与几乎相同的替代品的互换(票面利率、期限、质量、赎回条款、偿债基金条款等)。这些同质债务若因信用评级的不准确、不对称使价格有差异,可以利用掉期套利。

- 市场间价差掉期:投资者认为在债券市场两个部门之间的利差暂时异常,可以进行套利。

- 纯收益获得互换:当收益率曲线向上倾斜时,买入长期债券,期待在高收益债券中获得期限风险溢价,投资者愿意承受该策略带来的利率风险。在这个过程中,只要收益率曲线不发生上移,则将短期债券换成长期债券会获得更高收益率,但如果上移,则长期债券会遭受到较大的资本损失。

- 税收掉期 /互换:利用税收优势的互换。