【金融知识】投资学知识要点回顾整理(四)

【金融知识】投资学知识要点回顾整理(四)

6Young利率的期限结构

债券的到期收益率(Yield to maturity)与债券到期日(the term to maturity)之间的关系

可以用收益率曲线来直观表现:

- 收益率和期限之间的关系图形表示

- 以时间和期限为要素的函数平面图

- 是债券估值的核心,为投资者提供判断未来利率期望值的依据

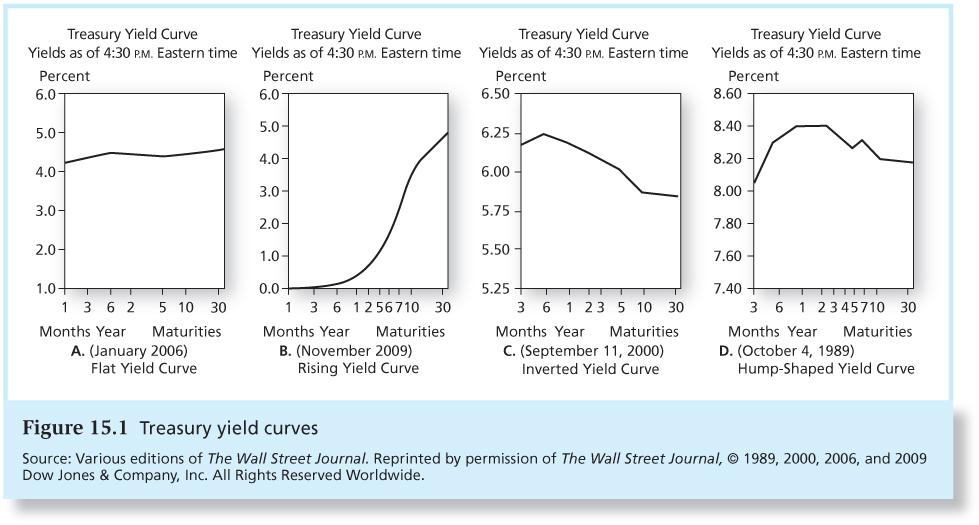

四种不同形态的国债收益曲线:

债券定价

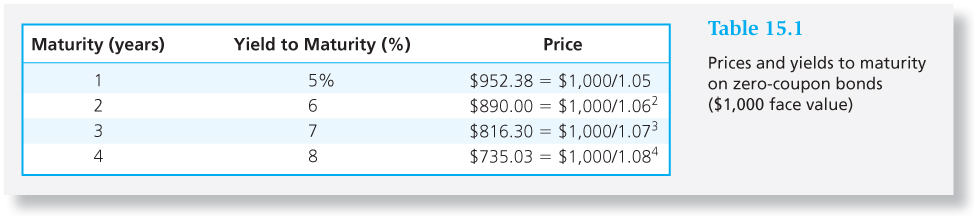

我们可以将每一期债券现金流(包括利率和本金)视为独立销售的零息债券,对债券进行剥离,如果整个债券价格与各部分价格之和不相等,就出现套利机会。

面对这样一个收益率曲线,如果想要计算一个3年期、票面利率为10%、面值为1000美元的附息债券的价值,就可以通过折现的方法,并得到$YTM = 6.88%$:

$$

\begin{align}

\nonumber

p &= \frac{100}{1+5%} + \frac{100}{(1+6%)^2} + \frac{1100}{(1+7%)^2} = 1082.17\\

p &= \frac{100}{1+YTM} + \frac{100}{(1+YTM)^2} + \frac{1100}{(1+YTM)^2} = 1082.17

\nonumber

\end{align}

$$

远期利率

为了保证没有套利机会,①购买一个2年期国债②今年和明年都购买一个1年期国债。两个投资方式获得的收益应该是一样的,所以有:

$$

\begin{flalign}

\nonumber

(1+y_2)^2 &= (1+y_1)(1+f_2)\\

f_2 &= \frac{(1+y_2)^2}{(1+y_1)}-1

\nonumber

\end{flalign}

$$进一步考虑到n期的情况:

$$

\begin{flalign}

\nonumber

(1+y_n)^n &= (1+y_{n-1})(1+f_n)\\

f_n &= \frac{(1+y_n)^n}{(1+y_{n-1})^{n-1}}-1

\nonumber

\end{flalign}

$$考虑到未来利率的不确定性,下一年的期望短期收益率$E(r_n)$并不完全为计算出的远期利率$f_n$,应该根据不同条件调整。

预期理论

以未来短期利率期望值=远期利率。$E(r_n)=f_n$

流动性偏好理论

人们更加偏好流动性强的资产,也就是更加偏好短期投资,为此长期债券必须提供一定的流动性溢价才能吸引投资者。$E(r_n)<f_n$

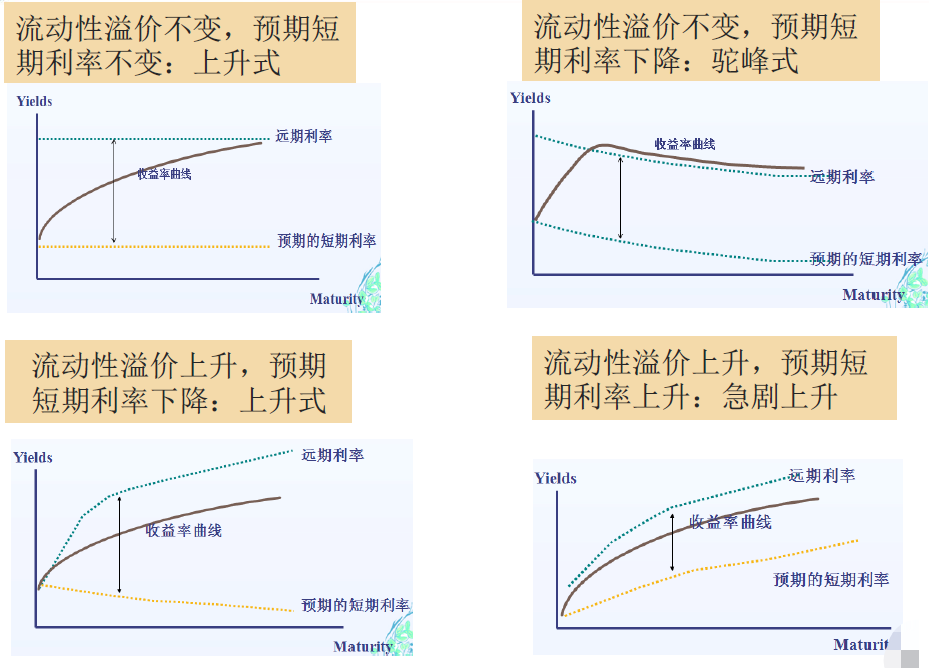

- 远期利率升高的两个原因

- 投资者预期利率$E(r_n)$上升。

- 投资者对持有长期债券要求一个很高的溢价•

- 虽然未来利率将会上升的预期确实会导致收益率曲线上升,但反过来并不成立,上升的收益率曲线本身并不意味着更高的未来收益率预期

- 非常陡的收益率曲线被解释为利率即将上升的警示信号

- 向下倾斜的收益率曲线意味着预期利率下降,经济衰退即将来临

市场分割理论

- 长期债券和短期债券分别适应于不同的投资者。

- 长期债券和短期债券市场各自独立运行,则利率期限结构具有独立性。

- 各种债券的利率由各自分割市场的供求决定。

该理论的解释是若较多的投资者偏好期限较短的债券,则短期债券的需求上升,拉动其价格上升,从而使短期利率下降,长期利率相对上升,收益率曲线向上倾斜;反之,若较多投资者偏好长期债券,长期利率下降,短期利率上升,收益率曲线向下倾斜;由于人民们更偏好短期利率债券,因而收益率曲线多向上倾斜。该理论缺陷在于各种债券收益率相互独立,无法解释不同期限债券收益率同向波动。