【金融知识】行为金融学知识补充

【金融知识】行为金融学知识补充

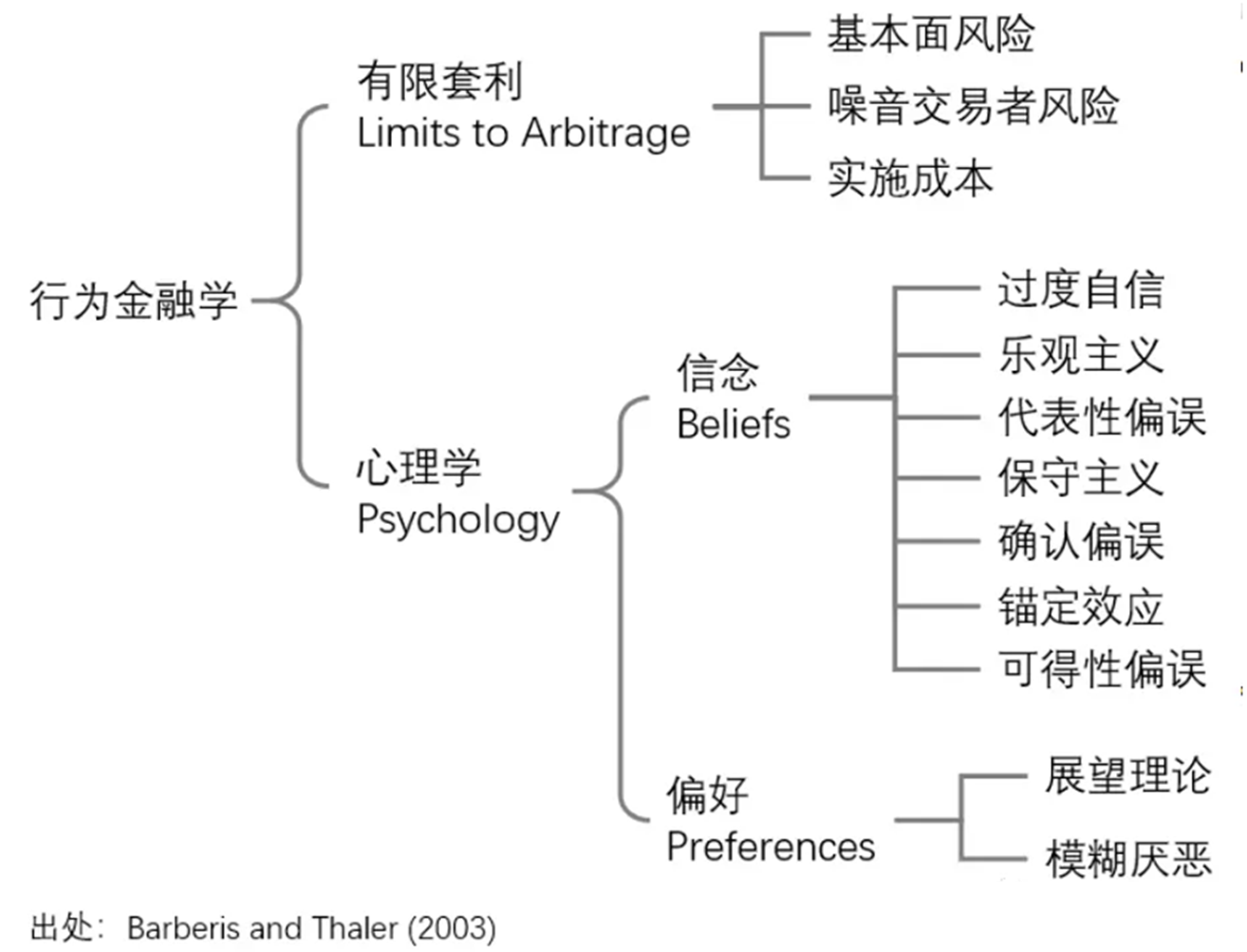

6Young在这篇文章中介绍了行为金融学的一些基本知识框架,下面我想要再补充一些内容:

有限套利

在实际市场中,信息在不同投资者之间的传递速度不同,投资的时间尺度不同,不同投资者关注的信息也有所差异,加上人类大脑中的根深蒂固的认知偏差,有效市场理论的假设条件几乎无法被满足。其中有一群人,或是误将噪音当成了真正有用的信息,抑或只是因为他们喜欢交易,而成为**”噪音交易者”**。

由于噪音交易者的存在,价格往往会偏离资产的内在价值,出现定价错误,给套利者以套利机会。但同样因为由于噪音交易者的存在,套利者在套利的过程中,价格可能并不会像他们预期的那样回归正确轨道,其背后原因正是有限套利。赚取套利收益时会面对基本面风险、噪音交易者风险以及实施成本,这些风险使得理性投资者无法做到充分套利。

基本面风险

假设某股票的价格因噪音投资者的抛售而下跌,大幅低于其内在价值。如果套利者想要买入它获得无风险收益的话,必须要防范该股票的基本面风险。为此,套利者需要同时做空一个和该股票基本面相同的股票。然而,能够完美对冲基本面风险的标的是不存在的,这就使得套利者在买入该股票时或多或少的暴露在它的基本面风险之中。一旦发生基本面负面信息,将会造成该股票的继续下跌,给套利者带来亏损。

噪音交易者风险

这大概是对噪音交易者风险的完美诠释。噪音交易者的非理性行为会造成价格在短期内持续偏离价值,而非像套利者期待的那样发生回归。因为市场上绝大多数资金都是散户资金,追逐短期利益这些资金并不知道套利者背后的交易逻辑(可能是一个完美对冲了基本面风险的套利策略),而仅是根据净值曲线的短期走势评估管理人的水平。

实施成本

实施成本具体包括两部分。第一部分是为了建立套利头寸需要付出的成本 —— 手续费、交易价差、价格冲击以及做空需要付出的费用等。在有些市场,做空难以实现,这便进一步加大了实施套利的风险。实施成本的第二部分是为了寻找 mispricing 所付出的成本。由于内在价值难以确定,因此判断价格是否等于内在价值本身就是非常困难的。

其他

动量与反转

动量效应指表现好的股票将会持续其好的表现,而表现不好的股票也将会持续其不好的表现,一般股票在短期内显示出动量特征。反转效应指表现差的股票在其后的一段时间内有强烈的趋势经历相当大的逆转,而在给定的一段时间内,最佳股票则倾向于在其后的时间内出现差的表现,长期来看,股票具有反转效应。

均值回归现象就是指各类技能的表现往往会围绕均值波动,当表现过好后,就会回调,过差时就会反弹,是一种最简单的反转思想。而在投资领域中,最公认的遵循均值回归规律的指标就是波动率了,进而也就有了波动率交易。

概率判断偏误

概率判断偏误指的是人们在估计不确定事件概率时忽视了先验概率,过度依赖最新信息或受到心理偏见的影响。这种偏误表现为过度自信、过度乐观、代表性偏见、可得性偏误等行为,导致了不准确的概率估计和决策。

样本量不敏感

样本量不敏感指的是人们在做决策时对样本量的大小不敏感,即他们可能在相对较小的样本量上做出过度一般化的决策,而不充分考虑数据的统计显著性或真实性。

这一现象与经典的统计学理论不同,经典理论认为随着样本量的增加,对总体参数的估计会更为准确。然而,在行为金融学中,人们可能在相对有限的信息基础上就做出决策,而不充分考虑样本的大小或者统计学上的显著性。样本量不敏感可能导致投资者在分析市场数据或制定投资策略时,对历史数据的过度依赖,而忽视了样本量较小可能导致的随机性和非典型性。这样的决策可能容易受到一些特殊事件或异常情况的影响,而产生不准确的结论。

举例来说,假设投资者正在考虑购买某支股票。他查看了该股票过去几个月的价格走势,并发现在过去的十次交易日中有八次都是上涨的。基于这个相对较小的样本,投资者可能过度一般化,认为这支股票未来将持续上涨,而不充分考虑到市场波动的随机性。

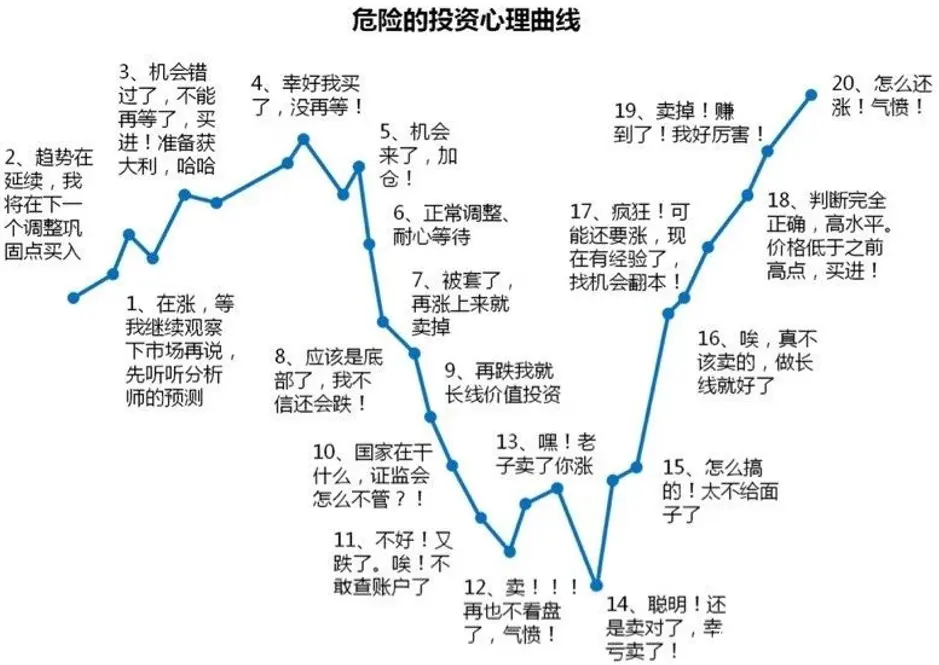

赌徒谬误与投球顺手就是最简单,含义恰巧相反的两种对样本量不敏感的偏误,错误的将大样本中的规律运用在小样本中。赌徒谬误指当交易者经历了连续的几次亏损后就会错误的认为下一次交易赢钱的概率会更高。事实上如果每次交易的结果是独立的,那么下一次交易的胜率和之前的连续亏损(或者连续盈利)没有关系。投球顺手指如果一个运动员连续进了三四个球,你就会不由自主作出判断,这个运动员正处于”投球顺手”的状态,得分率暂时增加。在投资中就是错误的认为连续上涨的股票更容易继续上涨。

禀赋效应

禀赋效应指的是人们对于自己拥有的物品赋予了比市场价更高的价值。简而言之,当某人拥有某物时,他们往往会高估这个物品的价值,而在没有拥有的情况下,他们可能不愿意以相同的价值购买该物品。此时,该物品就不再遵循市场供求关系的定价规律,而是被主人的喜好和情感所左右。

在股票市场中,假设投资者A拥有100股股票,每股的市场价格为10美元。由于禀赋效应的影响,A可能会对自己拥有的股票赋予更高的价值,因此他可能要求以每股12美元的价格出售股票。这个价格远高于市场价,但在A的心理账户中,他对这支股票的依恋使得他对其估值过高。而作为潜在的买家的投资者B,认为市场价10美元是合理的,因为他没有形成与股票相关的禀赋效应。然而,由于A的高要价,交易可能无法顺利完成,因为A不愿意以市场价出售,而B不愿意支付高出市场价的溢价。

通过禀赋效应,我们可以更深入的考虑买卖报价中蕴含的市场预期变化方向。

过程忽略

过程忽略,即沉没成本悖论,其核心思想是,投资者可能因为之前的投入而感到“已经投入了很多,如果现在放弃就会损失太多”,而不愿轻易放弃或改变原有的决策。这种心理现象可能导致投资者在关键时刻做出不理性的决策,因为他们更关注已经发生的沉没成本,而不是未来的机会成本或潜在的收益。

举例来说,假设一个投资者在某支股票上亏损了一定金额,而该股票的价格持续下跌。理性的决策可能是在损失可控的情况下及时止损,以避免进一步的损失。然而,由于沉没成本悖论的影响,投资者可能会因为之前的亏损而觉得“已经亏了这么多了,如果卖出就会亏得更多”,因此继续持有股票,忽略了进一步损失的潜在风险。只重结果不重过程,因此叫“过程忽略”。

隔离效应

隔离效应是指人们在决策时更倾向于等待直到关键信息披露之后再做出决策,即使这些信息并不对决策结果产生重大影响,或者即使在不考虑这些信息的情况下也能做出相同的决策。这种倾向可能表明对于信息的重视程度超过了它们实际价值,而人们可能更关注信息的出现本身,而非信息的实际对决策的影响。

一个典型的例子是在投资领域,投资者可能会等待公司的财务报告发布后才做出投资决策,尽管这份报告对于他们的投资决策可能并不是决定性的因素。这种行为可能受到信息获取的满足感、对信息的期待以及对不确定性的回避等心理因素的影响。

反馈机制

反馈机制指的是投资者的心理过程与资产定价之间相互影响的循环过程。由于认知偏差和情绪偏差等因素的存在,投资者的决策行为会影响市场的供求关系,进而导致资产的价格发生变化。这一价格变化反过来又会影响投资者的认知与判断,引发更多的投资决策。因此,反馈机制形成了一个循环,不断地塑造和改变市场格局。这一过程强调了投资者情绪和行为对市场的影响,同时也表明市场的运动不仅由基本面因素决定,还受到投资者心理和行为的相互作用影响。

羊群行为

羊群行为指的是投资者在决策时倾向于追随大多数人,跟随市场主流趋势,而不是基于独立的分析或信息做出独立的决策。这种行为导致投资者群体出现集体性的行为,形成市场的群体动态。

羊群行为背后的主要驱动因素包括信息不对称、社会认同、不确定性回避和从众心理。投资者可能选择跟随群体行为,因为他们认为大多数人的决策更为可靠,或者因为他们害怕独立的决策可能带来的风险。

这种行为模式可以在市场波动、股价波动和资产波动中观察到,尤其是在缺乏清晰信息或市场存在不确定性时。羊群行为可能导致市场出现过度买入或过度卖出,使得资产价格脱离基本面价值,形成泡沫或崩盘。