【金融知识】行为金融知识提纲

【金融知识】行为金融知识提纲

6Young 行为金融学是金融学、心理学、行为学、社会学等学科相交叉的边缘学科,力图揭示金融市场的非理性行为和决策规律。行为金融理论认为,证券的市场价格并不只由证券内在价值所决定,还在很大程度上受到投资者主体行为的影响,即投资者心理与行为对证券市场的价格决定及其变动具有重大影响。行为金融学本质上是研究人们在市场上的真实行为,而不是按照随机漫步理论上的行为。心理学以及社会学和人类学的社会科学学科为研究真实的人在市场中的行为提供了模型。使用基于这些学科的研究揭示了人类行为的可预测模式。

曾看到一句话解释传统金融学与行为金融学非常好:传统金融学研究的是市场“应该是”什么样,而行为金融学研究的是市场“实际是”什么样。在看待任何领域的事物时,“应该是”的视角帮我们把握长远基准,“实际是”的视角帮我们理解当下发生的事情。

理论基础

要深入系统的了解行为金融学,首先需要了解行为金融学的三大理论基础:有限理性假说、有限套利以及前景理论。

有限理性假说

传统金融学假设人都是“理性人”,其基本特征是每一个从事经济活动的人所采取的经济行为和决策都是用最小的成本代价去获得最大的经济利益。然而,因为人的知识、时间和精力是有限的,其价值取向和多元目标并非始终如一,甚至会相互抵触。而且决策的选择通常并不取决于所获得效用的绝对值,而在于自己是否满意,是比较而言的。也就是说,人的理性是有限的,不可能永远用最小的成本代价去获得最大的经济利益。

有限套利

传统金融学认为,套利可以消除一切价格偏差,是一个零成本、无风险、正收益的操作手段。而在实际市场中,套利并非零成本操作,无论在哪个市场进行买卖都需要支付保证金,发现套利机会也需要付出一定的信息成本;套利也并非无风险,因为价差不一定会迅速收敛,反而在套利过程中可能逐渐扩大;套利不能被确保正收益,因为套利者不一定能够坚持到最终获得利润的时刻。上述原因导致真实市场中的套利存在一定的限制,也就是所谓的有限套利。下面我会详细介绍有限套利中的三种风险。

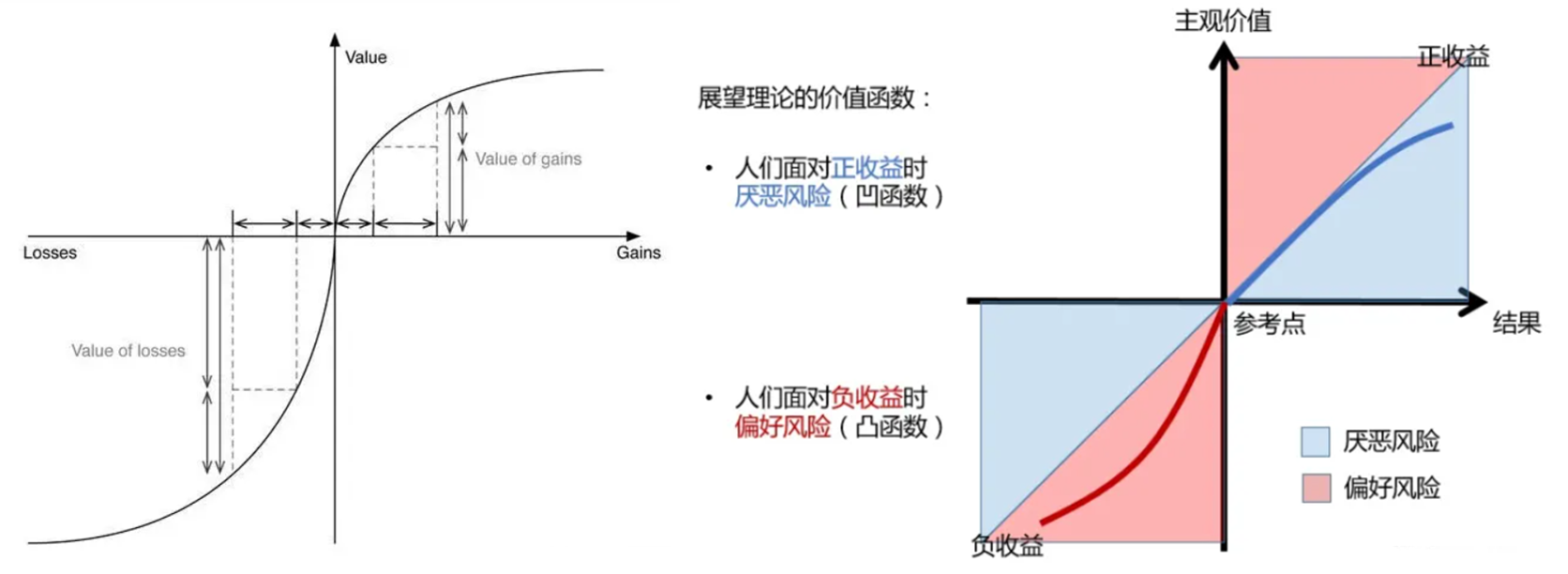

前景理论

前景理论主张个体的决策过程受到其设定的参考点的显著影响,因此人们对于获利和损失的态度存在明显的不对称性,具体表现为损失厌恶以及对设定的参照点的依赖。在投资决策中,当面临获利时,人们更倾向于采取保守态度,厌恶风险;相反,当面临亏损时,他们则更愿意冒险,出现风险偏好。这也是为什么韭菜们倾向于出售盈利的股票,而保留亏损的投资。

此外,前景理论还强调了人们对概率的的认识是非理性的,对小概率事件的过度反应,而对大概率事件的估计不足。比如中彩票概率虽小,总有人买彩票做发财梦;出车祸概率虽小,多数人还是愿意买保险。这解释了人们在金融决策中表现出的特定行为模式,为制定更有效的风险管理和投资策略提供了重要的指导。

投资者的认知偏差和决策偏差

所谓认知偏差指人无法正确认识想了解的事物。正是由于这些局限性的存在,人在做决策时并不是完全理性的。下面介绍行为金融学研究中发现的,投资者常见的认知偏差和决策偏差。

代表性偏差

代表性偏差是指人们在进行决策时倾向于过度依赖代表性信息,而忽视了更全面的统计数据。这一概念最初由经济学家丹尼尔·卡尼曼(Daniel Kahneman)和阿莫斯·特沃斯基(Amos Tversky)提出,成为行为金融学中的重要观点之一。

代表性偏差表明,人们往往会依据一种简化或典型的模式来评估信息,而不是根据更广泛的数据进行决策。这种趋势可能导致投资者在评估资产时过于关注特定的特征或历史数据,而忽略了整体市场情况。这种过度关注代表性信息可能会导致投资者对风险的错误估计,以及对投资机会的过度乐观或悲观。例如,当投资者评估某支股票时,如果该股票过去表现良好,他们可能会过于乐观,认为这是一个持续增长的代表性模式。相反,如果某股票过去表现不佳,他们可能过于悲观,而未能考虑到整个市场的复杂性。正因为投资者的决策往往基于主观的代表性信息,而不是客观的全面数据。这可以导致市场出现过度波动、价格泡沫和其他不合理的现象。

首因效应与近因效应

首因效应与近因效应是指人们在做决策时对信息的敏感度可能受到信息的时间顺序和出现顺序的影响,反映了决策者在处理信息时对不同时间点的信息给予不同的权重。

首因效应(Primacy Effect)表明人们对在信息序列中出现的早期信息更为敏感,对决策者的印象产生更深远的影响,因此决策者更容易给予更高的权重。首因效应强调了信息的先后顺序在塑造人们决策行为中的重要性。

近因效应(Recency Effect) 与首因效应相对应,指的是人们对信息序列中出现的最近信息更为敏感。近期的信息更直接地影响人们的感知和决策,因此在最终的判断中占据较大的权重,表明最新的信息可能会对投资者的决策产生更直接的影响。

过度自信

过度自信是指人们对自己的能力和判断过于自信,因此会高估自己的技能和预测的准确性,从而对自己的投资判断和交易决策的过度自信,认为自己能够击败市场,忽略了风险和不确定性。这种心理偏差会导致投资者频繁进行交易,从而增加了交易成本并降低了整体投资回报。

此外,过度自信还可能导致投资者对信息的选择性接受,他们更倾向于接受与他们现有信仰相符的信息,而忽略与之相悖的信息。这种行为可能导致投资者对潜在风险和市场变化的认识受到偏见,从而做出不理性的投资决策,也会导致市场波动的敏感性增加。

参考点依赖

参考点依赖指的是人们在决策时倾向于选择一个特定的参考点,然后通过将待决策的事物与这个参考点进行比较,逐步调整和修正自己的决策。这个参考点就像是心理上的“锚”,对我们的决策产生深远的影响。

以购物为例,当人们面临多个选择时,他们往往会找到一个价格或者价值的参考点,然后根据这个参考点来做出购买决策。对于折后价格相同的两个商品,消费者会选择原价更高的那一个,即使这个商品可能并不符合自己的需求。这种参考点依赖的现象在日常生活中很常见,人们往往会受到某个价格、标准或者其他信息的影响,然后以此为基准进行决策。这也说明了为什么许多人在购物时更关注是否“便宜”而不是实际的需求。

心理账户

心理账户是指人们对资金进行分类和划分,形成不同的账户,而这些分类并不总是基于理性的财务原则。相反,它们更受到主观情感和心理因素的影响。人们会将金钱分为不同的“账户”,并在每个账户中对待资金的方式可能有所不同,而不仅仅是将其视为整体财务资产。

举例来说,一个人可能会设立一个“娱乐账户”用于购买娱乐活动的费用,同时设立一个“储蓄账户”用于存放紧急情况下的资金。另外,他们可能还有一个“投资账户”用于股票和基金的交易。

心理账户的存在可能导致人们做出不符合理性经济学预期的决策。例如,一个人可能在投资账户中承受更高的风险,而在储蓄账户中保持更为保守的态度。这表明,投资者的决策可能不仅仅受到金融考量,还受到主观情感和对账户的分类的影响。

金融市场存在的异象及解释

规模溢价:小盘股异象

在行为金融学中,“规模溢价”指的是小市值股票相对于其基本面价值被高估的现象,通常表现为小盘股在市场上表现出异象,其股价相对于其内在价值可能被高估。

这一现象与传统金融理论中的有效市场假说相悖。根据有效市场假说,股票的价格应当反映所有已知信息,因此不存在被高估或低估的情况。然而,实际市场中存在大量证据显示,小市值股票相对于其基本面价值常常被高估,这一现象被称为规模溢价。行为金融学解释了规模溢价的出现。一种解释是投资者的非理性行为。相对于大型股票,小盘股往往更容易受到投资者情感的影响,容易引起过度买入或卖出,导致其价格脱离基本面价值。投资者可能过度关注小盘股的短期表现,而不充分考虑其长期潜在价值。另一方面,小盘股往往更容易受到信息不对称的影响。由于小盘股的研究覆盖面相对较小,相对于大型股票,投资者可能更难获取关于小盘股的准确信息,从而导致市场对小盘股的定价存在较大的不确定性。

总体而言,规模溢价表明投资者在小市值股票上可能表现出非理性的行为,这为行为金融学提供了一个理解市场异象的范例,同时也为投资者提供了一些可能的收益机会。

股权溢价之谜

股权溢价之谜是指投资者在股票市场上普遍对股权类资产(如股票)表现出相对高的期望收益,而这种高收益不能完全由传统的金融理论所解释。这一概念最早源于芝加哥大学教授罗杰·伊博森的研究,他发现股权类资产的长期收益率远高于其他资产类别,这与理性预期下的投资回报并不相符。

具体而言,伊博森的研究涉及投资1美元在不同类型资产上的收益情况,结果显示股权资产的长期回报率显著超过其他资产。传统理论无法解释这一现象,因为按照传统理论,高回报通常应伴随着高风险,但股权溢价之谜表明投资者似乎更愿意承担股权的风险,而这不能单纯地通过理性风险厌恶来解释,因此被称为股权溢价之谜。

股权溢价之谜的解释可能涉及到投资者情感因素、认知偏差以及市场的非理性行为。投资者可能过度重视股权的象征意义,认为股权投资代表着公司治理结构和股东权益的良好状况。此外,对于股票市场的过度乐观或悲观情绪,以及对信息的不完全理性反应,都可能贡献到股权溢价之谜的存在。

过度反应和反应不足

过度反应和反应不足是指投资者对信息或市场事件作出的反应偏离理性预期的现象。

过度反应(Overreaction) 是指投资者对新信息或事件做出的反应过于强烈,导致资产价格迅速波动,超过了合理的估值范围。例如,当市场受到负面消息影响时,投资者可能过度悲观,导致卖压增大,资产价格急剧下跌。过度反应表现为市场在短时间内对信息作出极端的反应,远远超过了信息真正的影响。

反应不足(Underreaction) 与过度反应相反,反应不足是指投资者对新信息或事件作出的反应不够强烈或不足以反映信息的真正价值。例如,当一家公司发布了好消息,投资者可能没有充分考虑这些正面信息,导致资产价格上涨的幅度小于预期。反应不足表现为市场对信息的适应速度相对较慢,未能及时反映信息的真实影响。

这两种现象说明了投资者在面对市场信息时可能表现出的非理性行为。这种非理性反应可能受到投资者情感、认知偏差以及群体行为的影响。过度反应和反应不足的存在也为一些投资者提供了机会,因为他们可以寻找市场上未被充分反映的信息,从而实现相对较好的投资回报。行为金融学通过研究这些现象,试图更全面地理解市场行为背后的心理因素,以提高投资决策的准确性。